É possível um investimento de IPCA + 6% a.a. reduzir-se para IPCA + 4,25% a.a. após mais de 2 anos?

Um investimento de longo prazo deve ser indexado à inflação, para não haver surpresas desagradáveis após muitos anos (dezenas de anos). Um investimento não pode render somente a taxa equivalente à da inflação, pois o dinheiro investido precisa ser remunerado com uma TAXA DE JURO REAL. Existem, no mercado financeiro, investimentos de longo prazo, como por exemplo, o Tesouro IPCA+, com vencimentos dezenas de anos no futuro. O Índice Nacional de Preços ao Consumidor - Amplo (IPCA) é a inflação oficial do Brasil.

O Prof. Masakazu Hoji, no vídeo O Imposto de Renda distorce o JURO REAL de um investimento corrigido pela inflação, alerta o investidor que, num prazo de 942 dias (do exemplo prático), um investimento de IPCA + 6% a.a. rendeu, efetivamente, IPCA + 4,25% a.a.

Já que a inflação (IPCA) corrige o capital inicial, o juro real de 6% a.a. não deveria ser acrescido sobre o valor corrigido pela inflação? Mesmo que descontasse o Imposto de Renda na Fonte (IR-Fonte) de 15% sobre o juro real de 6% a.a. (15% de 6% a.a. = 0,9%), a remuneração líquida não deveria ser de IPCA + 5,10% a.a.?

O vídeo explica, passo a passo, como é feito o cálculo de rendimento líquido de um investimento indexado ao IPCA (ou a qualquer outro índice). O primeiro passo é calcular o número-índice que corrige o capital inicial com a inflação do período.

ENUNCIADO:

Um investidor adquiriu um título no valor de R$ 10.000,00 em 22-02-2021, com vencimento em 22-09-2023, que remunerou na condição de IPCA + 6% a.a. Considere a variação do IPCA de fevereiro/2021 a agosto/2023.

Pergunta-se:

a) Qual foi o valor bruto do resgate?

b) Qual foi o valor líquido (deduzido do IR-Fonte) resgatado?

c) Qual foi o ganho real em valor e em percentual anual?

Os dados da operação financeira são os seguintes:

- Valor do investimento: R$ 10.000,00

- Taxa de remuneração: IPCA + 6% a.a.

- Período do investimento: 22-02-2021 a 22-09-2023

- Prazo do investimento: 942 dias

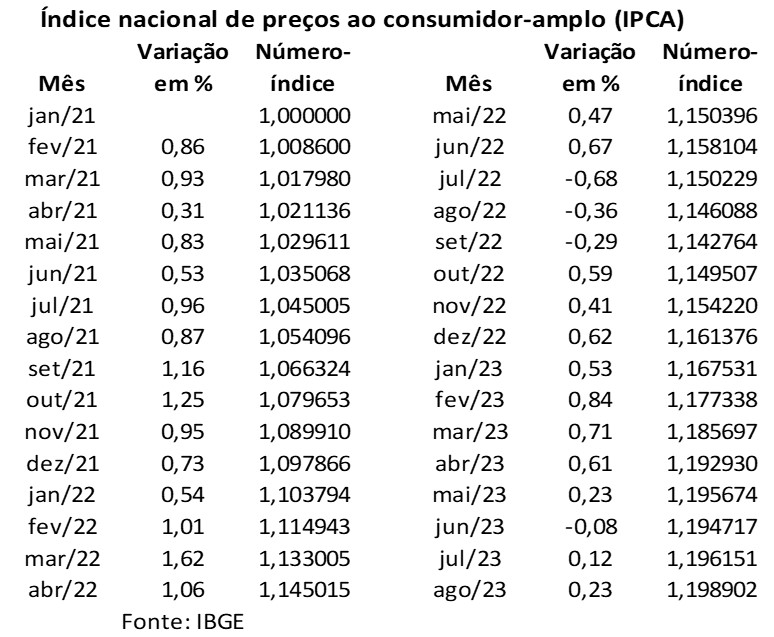

- Fator de correção pelo IPCA (tabela): 1,198902

- Fator de capitalização: (1+0,06)^(942/360) = 1,16470788

O fator de correção pelo IPCA, de 1,198902, é calculado na seguinte tabela:

Em seguida, são respondidas as perguntas, e explicados os cálculos:

a) Valor bruto do resgate

Valor corrigido = Capital x Fator de correção

Valor corrigido = 10.000 x 1,198902 = R$ 11.989,02

Valor bruto do resgate = Valor corrigido x Fator de capitalização

Valor bruto = 11.989,02 x 1,16470788 = R$ 13.963,71

b) Valor líquido do resgate

Rendimento bruto = Valor bruto do resgate – Capital

Rendimento bruto = 13.963,71 – 10.000 = R$ 3.963,71

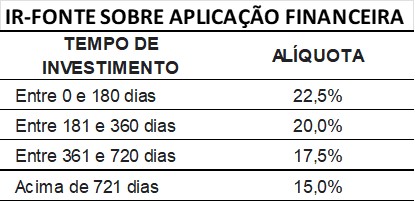

IR-Fonte = 3.963,71 x 15% = R$ 594,56

Valor líquido = Valor bruto – IR-Fonte

Valor líquido = 13.963,71 – 594,56 = R$ 13.369,15

A tabela do IR-Fonte sobre aplicação financeira é a seguinte:

c) Ganho real

Ganho real em valor = Valor líquido – Valor corrigido

Ganho real em valor = 13.369,15 – 11.989,02 = R$ 1.380,13

Ganho real em % = (Valor líquido / Valor corrigido)(ano/prazo) – 1

Ganho real em % = (13.369,15 / 11.989,02)(360/942) – 1 = 4,2519% a.a.

Na conclusão, é demonstrado que o juro real continua sendo de 6% a.a. antes de descontar o IR-Fonte.

Assista ao vídeo: O Imposto de Renda distorce o JURO REAL de um investimento corrigido pela inflação