Super User

ABDE - Associação Brasileira de Direito e Economia

ABDE Associação Brasileira de Direito e Economia.

A ABDE foi fundada em 1969, durante o I Congresso Brasileiro de Bancos de Desenvolvimento, com o propósito de unificar os esforços dos bancos estaduais e com o intuito de sensibilizar as autoridades nacionais pela obtenção de regulação específica para essas instituições.

Link: http://www.abde.org.br

ABC - Activity-based costing

ABC Activity-based costing.

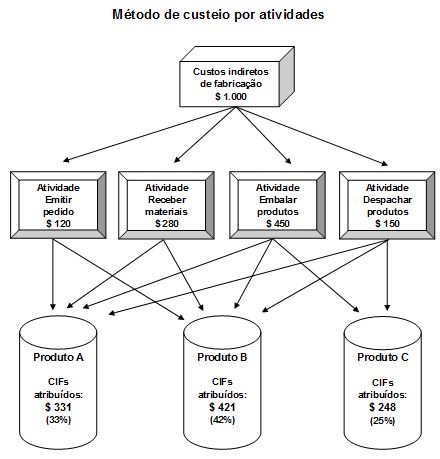

Custeio baseado em atividades, um método de custeio que usa direcionadores de custos que relacionam causa e efeito.

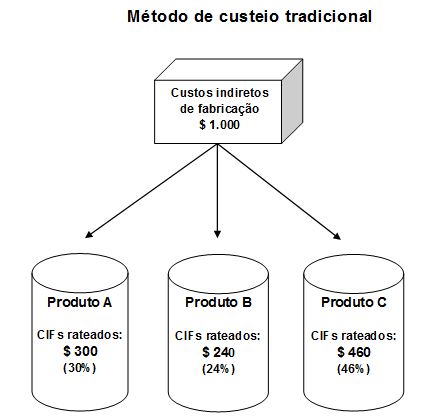

Pelo método de custeio por atividades (ABC), os custos indiretos são atribuídos aos produtos em dois estágios, com a utilização de direcionador de custos dos recursos, no primeiro estágio, e de direcionador de custos das atividades, no segundo estágio, conforme o gráfico abaixo (gráfico da direita).

Comparando os dois métodos de custeio, observa-se que pelo método ABC, os custos indiretos são transformados em custos variáveis, em razão do princípio da causa-efeito. Assim, os custos calculados pelo método ABC refletem mais adequadamente os custos de cada produto.

Fonte: HOJI, Masakazu. Administração financeira e orçamentária. 11. ed. São Paulo: Atlas, 2014.

ABBC - Associação Brasileira de Bancos.

ABBC Associação Brasileira de Bancos.

Entidade fundada em 1983; congrega mais de 80 bancos e financeiras.

Surgiu para contribuir com o Sistema Financeiro Nacional, e dessa forma, gerar benefícios a seus associados e à sociedade em geral, agindo no sentido de colaborar no desenvolvimento econômico sustentável do Brasil.

Link: http://www.abbc.org.br/

a.m. - ao mês.

a.m. ao mês.

Em inglês, p.m. - per month.

Taxas de juro ao mês, calculados com base em taxas anuais. Podem ser dados em:

(a) juro comercial, com mês de 30 dias;

(b) juro exato baseado em número de dias do calendário, de 28, 29, 30 ou 31 dias; e

(c) taxa Selic ou taxa CDI baseada em número de dias úteis efetivos de cada mês (19, 20, 22 etc.).

Ver Taxa Selic. Ver Taxa CDI.

a.a. - ao ano

a.a. ao ano.

Em inglês, p.a. - per annum.

Taxas de juro ao ano podem ser dados em:

(a) juro comercial, com ano de 360 dias;

(b) juro exato, com ano de 365 ou 366 dias; e

(c) taxa Selic ou taxa CDI, com ano de 252 dias úteis.

Ver Taxa Selic. Ver Taxa CDI.

ISS - Imposto Sobre Serviços de Qualquer Natureza

ISS Imposto Sobre Serviços de Qualquer Natureza.

Imposto de competência dos Municípios e Distrito Federal, tendo como fato gerador a prestação de serviços.

De acordo com o Art. 2º da Lei Complementar nº 116/2003, o imposto não incide sobre:

I – as exportações de serviços para o exterior do País;

II – a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados;

III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

IM - Inscrição municipal

IM Inscrição municipal.

Número de identificação do contribuinte no cadastro do município, para emissão de alvará de funcionamento.

No caso do município de São Paulo, esse cadastro chama-se Cadastro de Contribuintes Mobiliários (CCM).

Ver CCM.

IE - Inscrição estadual

IE Inscrição estadual.

Número de identificação do contribuinte no cadastro do ICMS de cada estado. A obtenção desse número é obrigatória para empresas que movimentam mercadorias. Empresas somente de prestação de serviços não são obrigadas a obter a inscrição estadual; somente a inscrição municipal.

CNPJ - Cadastro Nacional de Pessoa Jurídica

CNPJ Cadastro Nacional de Pessoa Jurídica.

Cadastro da Secretaria da Receita Federal do Brasil, órgão subordinado ao Ministério da Fazenda. Susbstituiu o CGC (Cadastro Geral de Contribuintes) em 1999.

As entidades domiciliadas no Brasil, inclusive as pessoas jurídicas por equiparação, estão obrigadas a inscrever no CNPJ todos os seus estabelecimentos localizados no Brasil ou no exterior, antes do início de suas atividades. Assim, além de empresas e instituições sem fins lucrativos, os condomínios, órgãos públicos, fundos de investimento e outras pessoas equiparadas devem estar inscritos no CNPJ.

CCM - Cadastro de Contribuintes Mobiliário

CCM Cadastro de Contribuintes Mobiliário.

No caso do município de São Paulo, no CCM são registrados os dados cadastrais de todos os contribuintes de tributos mobiliários do Município. Em outros municípios, o equivalente a CCM recebe outros nomes: ficha cadastral, cadastro tributário municipal etc.

Com base no número de inscrição do CCM, a Prefeitura Municipal de São Paulo emite alvarás de licença de funcionamento e controla os contribuintes de ISS (empresas prestadoras de serviços).

Fonte: http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/servicos/ccm.