Conhecer o ciclo de vida financeira é importante para o professor acumular patrimônio

O ciclo de vida de uma pessoa tem início com o nascimento e encerra-se com o falecimento. É importante, portanto, que aproveitemos para viver ao máximo o intervalo entre esses dois extremos.

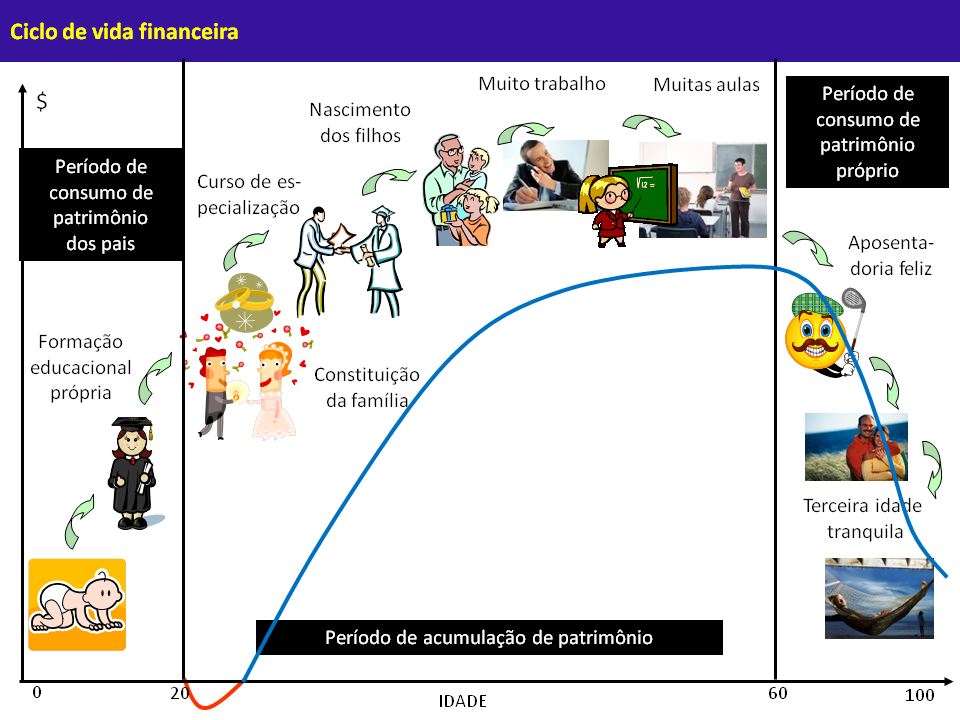

Acompanhando o ciclo de vida de uma pessoa, podemos definir diversas fases durante sua evolução, e agrupá-las sob o aspecto financeiro, para representar o ciclo de vida financeira. Três distintos períodos podem ser visualizados:

1) período de consumo de patrimônio dos pais: a melhor fase de qualquer pessoa (de zero a 20 anos);

2) período de acumulação do patrimônio: nesse período, tem que trabalhar bastante e fazer sobrar dinheiro (de 21 a 60 anos); e

3) período de consumo do patrimônio próprio: fase em que se aproveita o benefício do patrimônio acumulado (após 60 anos).

A linha em vermelho e em azul que acompanha a evolução das fases da vida representa a "curva do patrimônio". No início da vida a dois (por volta dos 20 a 25 anos), a curva do patrimônio está "no vermelho", pois nessa fase, geralmente, o casal deve mais do que tem (seu "patrimônio líquido" é negativo). Ao longo do tempo, vai acumulando riqueza e o ideal é que o ápice dessa curva esteja na fase em que se inicia o merecido "período de descanso".

Uma pessoa de classe média brasileira tem o período de acumulação de patrimônio iniciando-se por volta dos 20 anos (alguns mais cedo, outros mais tarde), com entrada no mercado de trabalho, e encerrando-se por volta dos 60 a 65 anos, com a aposentadoria.

Antes de conseguir o primeiro emprego, geralmente, a pessoa não tem renda e é sustentada pelos pais; ao aposentar-se passa a receber o benefício de aposentadoria e/ou consumir o patrimônio acumulado. Sabemos que o benefício pago pelo sistema de previdência oficial não é suficiente, em muitos casos, para o sustento do aposentado, pois, além de o “benefício” ser limitado, nessa idade, aumentam as despesas com remédios e surgem outras necessidades que antes não existiam.

É necessário, portanto, acumular o patrimônio durante o período em que estiver em atividade produtiva, para ter independência financeira no período de aposentadoria. Se conseguir acumular um patrimônio tão grande que somente o seu rendimento seja suficiente para a sobrevivência, ótimo. Caso contrário, o patrimônio poderá ser consumido paulatinamente.

A seguir, estão reproduzidos trechos do livro Finanças da Família: O Caminho para a Independência Financeira.

A situação financeira atual (boa ou má) de uma família é conseqüência de planejamento (ou falta dele) e decisões tomadas ao longo da vida. Algumas famílias acham que tiveram muito “azar” e acabaram endividadas, em vez de acumular riqueza. Será que a culpa foi exclusivamente do azar? Não teria sido a falta de planejamento e disciplina financeira? [...] Precisa fazer com que o dinheiro trabalhe para você e não o contrário.

Para fazer um planejamento financeiro e executar a gestão financeira pessoal é necessário ser “cobra” em cálculos financeiros? Não. O planejamento financeiro familiar não exige cálculos complexos, mas sim uma boa dose de disciplina e alguns sacrifícios e renúncias temporárias, que nada mais são do que o adiamento de consumo.

O futuro está ligado ao presente por meio da linha do tempo. As escolhas que fazemos no presente determinam o futuro. Se você tomar sol do meio-dia sem utilizar o protetor solar (escolha no presente), no final do dia seu corpo estará igual a um “pimentão vermelho” (resultado no futuro). Se você andar sem guarda-chuva sob a chuva (escolha no presente), minutos após estará com as roupas ensopadas e sujeito a contrair um resfriado (resultado no futuro). Esses dois exemplos poderiam ter outros resultados se você tivesse agido (feito escolha) de outras formas. Como pode ver, as ações de hoje produzem diferentes resultados no futuro, de acordo com as diferentes decisões.

O plano de independência financeira precisa ser elaborado e implementado. Assim, o que se espera do futuro deve ser iniciado hoje com as ações efetivas. Para acumular patrimônio e atingir a independência financeira, é necessário poupar, fazendo sobrar dinheiro dentro de determinado período, gastando menos do que se ganha. Ao mesmo tempo, deve-se administrar o investimento com eficiência.

Patrimônio é o que você possui; investimento é o patrimônio que gera renda. A independência financeira significa que você não precisará trabalhar para ganhar dinheiro; é o dinheiro que irá trabalhar para você. Em outras palavras, você poderá viver exclusivamente de renda gerada pelo seu patrimônio, sem estresses e satisfeito consigo próprio.

Por Prof. Masakazu Hoji, para o Professornews