Para os investidores, a vantagem da operação estruturada por meio de securitização é que os riscos de crédito ficam pulverizados, pois os recebíveis que lastreiam os títulos por eles adquiridos (debêntures, por exemplo) representam os riscos de crédito não da empresa geradora de recebíveis, e sim dos clientes dessa empresa.

Processos de securitização

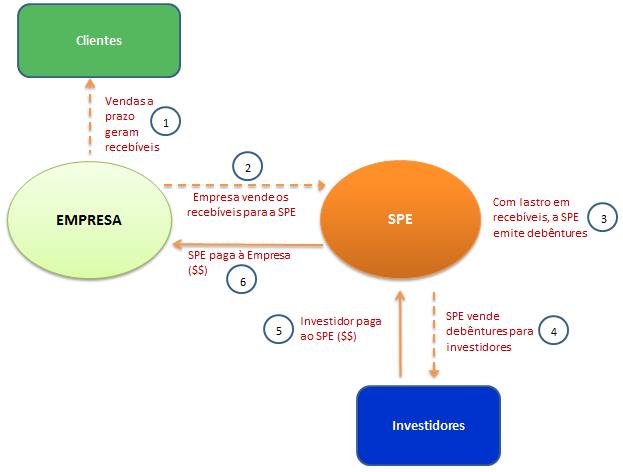

O processo de securitização de recebíveis é feito por meio de uma sociedade de propósitos especiais (SPE) criada com objetivo específico de comprar os recebíveis (direitos creditórios).

A Figura 1 demonstra passo a passo os processos de securitização de recebíveis.

Conforme os eventos demonstrados na Figura 1, as vendas a prazo geram recebíveis (Processo 1). A SPE compra os recebíveis (Processo 2) da sua controladora integral e, com lastro nesses recebíveis, emite debêntures (Processo 3) que serão comprados por investidores (Processo 4). Com os recursos fornecidos pelos investidores (Processo 5), a SPE paga os recebíveis comprados (Processo 6).

Figura 1 Processos de securitização

Os recebíveis são constantemente gerados pelas vendas a prazo da empresa-mãe. Enquanto durar a SPE (por exemplo, até dezembro de 2016), ela pode continuar comprando os recebíveis, porém com os vencimentos dos recebíveis limitados à sua duração (dezembro de 2016).

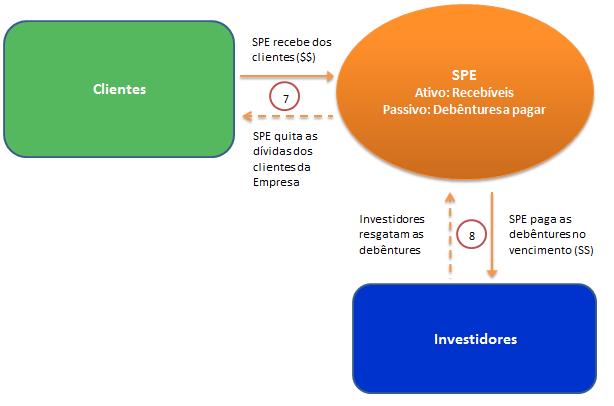

Liquidação das debêntures emitidas no processo de securitização

Conforme a Figura 2, os recebíveis (obtidos no Processo 3) são recebidos dos clientes da empresa controladora nos respectivos vencimentos e vão sendo acumulados no caixa da SPE.

Com os recursos recebidos dos clientes (Processo 7), a SPE paga os investidores nos vencimentos das debêntures (Processo 8).

Figura 2 Liquidação de debêntures