As opções com barreira, conhecidas como knock-in ou knock-out, contêm barreiras que acionam ou extinguem os direitos e obrigações relativos ao exercício da opção. Neste mercado, podem ser lançadas opções de compra ou opções de venda, do tipo americano (exercício até o vencimento da opção, a qualquer momento) ou do tipo europeu (exercício somente no vencimento da opção).

O exercício da opção deve ser solicitado pelos respectivos titulares, pois a BM&F somente registra as opções. E, uma vez acionado o "gatilho", a opção não será revertida, mesmo que os preços a vista futuros se alterem; fica valendo até o vencimento da opção.

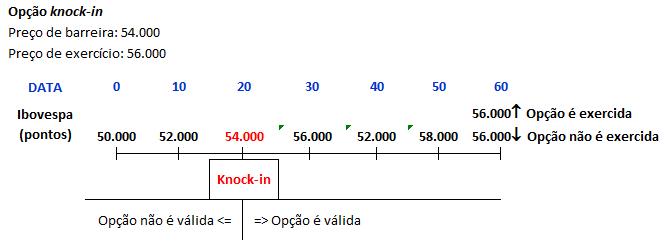

Opções com knock-in

Nesta modalidade de opção com barreira, caso o preço a vista do ativo ou índice atinja o preço de barreira acordado entre as partes em qualquer momento da duração da opção, começa a existir o direito de exercício pelo comprador e consequente obrigação do vendedor. Nessa modalidade de opção, podem existir duas situações: knock-in-and-up ou knock-in-and-down.

Na opção knock-in-and-up, o preço à vista na data de lançamento da opção está abaixo do preço da barreira e, na opção knock-in-and-down, o preço à vista na data de lançamento da opção está acima do preço de barreira.

O preço de exercício pode estar acima ou abaixo do preço a vista na data do lançamento da opção, dependendo da tendência do preço do ativo-objeto. Por exemplo, em época de entressafra da cana de açúcar, o preço do álcool combustível (etanol) é mais alto do que na época da safra.

EXEMPLO

A Figura 1 apresenta o exemplo de uma opção com barreira na modalidade knock-in, com barreira de 54.000 pontos e preço de exercício de 56.000 pontos para opção flexível de Ibovespa. Suponha que o Ibovespa seja de 50.000 pontos na data da contratação da opção com vencimento em 60 dias.

Na data 20, foi disparado o gatilho que acionou a opção, pois o Ibovespa atingiu 54.000 pontos nessa data. No dia 40, o Ibovespa caiu para 52.000 pontos, abaixo da barreira, mas uma vez que foi acionada, a opção continuará válida até o vencimento. Se, na data de vencimento (dia 60), o Ibovespa estiver abaixo de 56.000 pontos (preço de exercício), a opção não será exercida. Se estiver acima de 56.000 pontos, a opção será exercida.

Figura 1 – Opção com knock-in

Opções com knock-out

Nesta modalidade de opção com barreira, caso o preço a vista do ativo ou índice atinja o preço de barreira acordado entre as partes a qualquer momento da duração da opção, cessam os direitos e obrigações relativos ao exercício da opção. Essa modalidade de opção pode ser knock-out-and-up ou knock-out-and-down.

Na opção knock-out-and-up, o preço a vista na data de lançamento da opção está abaixo do preço da barreira e, na opção knock-out-and-down, o preço a vista na data de lançamento da opção está acima do preço de barreira.

EXEMPLO

A Figura 2 apresenta o exemplo de uma opção com barreira na modalidade knock-out, com barreira de 54.000 pontos e preço de exercício de 52.000 pontos. Suponha que o Ibovespa seja de 56.000 pontos na data da contratação da opção com vencimento em 60 dias.

A opção começa valendo com a contratação, mas na data 20, o preço do ativo atinge o preço de barreira de 54.000 pontos. A partir desse momento, não existirá mais a opção. Logo, não será exercida a opção, qualquer que seja o preço do ativo no futuro (mesmo que esteja abaixo ou acima de 52.000 pontos).

Figura 2 – Opção com knock-out

(*) Masakazu Hoji é professor da Universidade Presbiteriana Mackenzie.