Lembrete: o prêmio pago, geralmente, é no início da operação; portanto, precisa ser corrigido para a data futura, para comparar com o ganho efetivo futuro apurado.

A seguir, apresentamos algumas combinações de opções e os respectivos gráficos de rentabilidade.

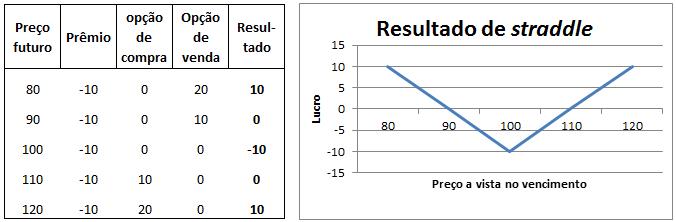

Estratégia de investimento com straddle

Na operação de straddle, o investidor compra uma opção de compra e uma opção de venda do mesmo ativo, ambas com o mesmo vencimento e o mesmo preço de exercício. Para o investidor, o risco é limitado ao valor do prêmio pago e ele irá exercer uma das opções: se o preço subir, exercerá a opção de compra e, se o preço cair, exercerá a opção de venda.

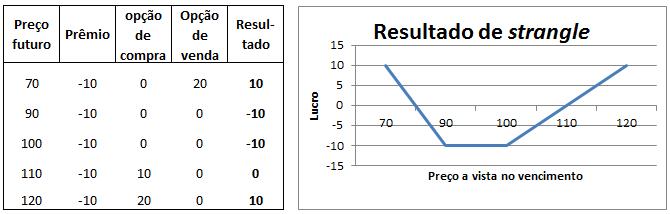

Estratégia com strangle

Em operação de strangle, o investidor compra uma opção de compra com determinado preço de exercício e compra uma opção de venda com preço de exercício inferior ao preço de exercício da opção de compra. O objeto e o vencimento são os mesmos para as duas opções. Para o investidor, o risco é limitado ao valor do prêmio pago e ele irá exercer uma das opções, caso o preço futuro ultrapasse o preço de exercício (para cima ou para baixo).

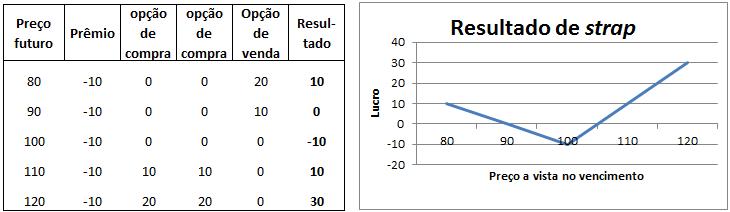

Estratégia de investimento com strap

Nessa modalidade de operação, o investidor compra duas opções de compra e uma opção de venda do mesmo objeto, todas com o mesmo vencimento e mesmo preço de exercício. Como nas demais estratégias, o risco fica limitado ao valor do prêmio pago.