Capital de giro Working capital, em inglês.

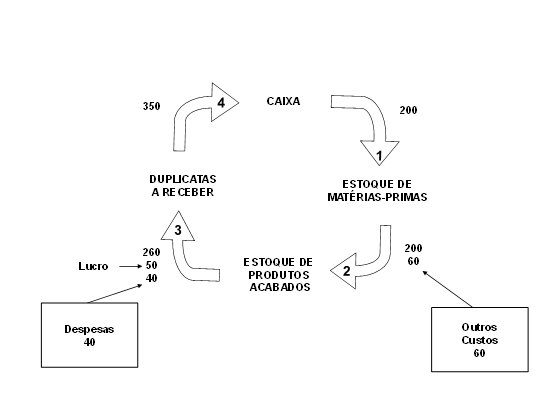

O capital de giro é conhecido também como capital circulante e corresponde aos recursos aplicados em ativos circulantes. Como o próprio nome dá a entender, o capital de giro fica girando, transformando-se constantemente dentro do ciclo operacional e, a cada vez que sofre transformação em seu estado patrimonial, produz reflexo na contabilidade.

Seu estado inicial é o caixa (dinheiro), e esse recurso é aplicado em um ativo circulante, por exemplo, estoque. Até o estoque transformar-se finalmente (novamente) em dinheiro, o valor inicial do capital de giro vai sofrendo acréscimo a cada transformação de estado, de forma que quando o capital inicial retornar ao “estado de dinheiro”, ao completar o ciclo operacional, deverá estar maior do que seu valor inicial.

Fonte: HOJI, Masakazu. Administração financeira e orçamentária. 11. ed. São Paulo: Atlas, 2014.