ABC Activity-based costing.

Custeio baseado em atividades, um método de custeio que usa direcionadores de custos que relacionam causa e efeito.

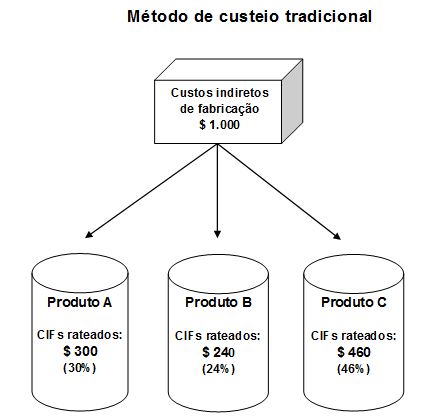

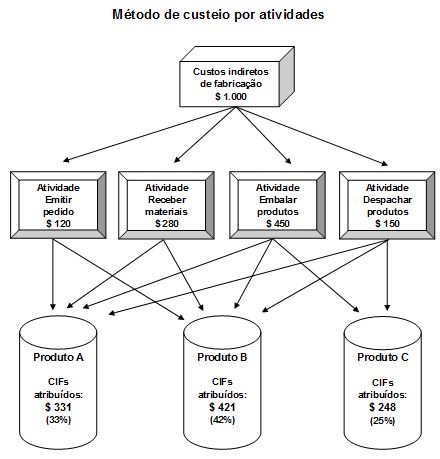

Pelo método de custeio por atividades (ABC), os custos indiretos são atribuídos aos produtos em dois estágios, com a utilização de direcionador de custos dos recursos, no primeiro estágio, e de direcionador de custos das atividades, no segundo estágio, conforme o gráfico abaixo (gráfico da direita).

Comparando os dois métodos de custeio, observa-se que pelo método ABC, os custos indiretos são transformados em custos variáveis, em razão do princípio da causa-efeito. Assim, os custos calculados pelo método ABC refletem mais adequadamente os custos de cada produto.

Fonte: HOJI, Masakazu. Administração financeira e orçamentária. 11. ed. São Paulo: Atlas, 2014.